Stratejik Yönetim ilkeleri, ISO 9001 standardının 2015 yılı revizyonu ile iyiyden iyiye işletmelerin yönetim modellerine entegre edilmeye başlandı. Bu ilkeler ANNEX SL yapısına uygun geliştirilen diğer yönetim sistem standartlarına da otomatik olarak eklendi.

Stratejik Yönetimi bilen ve uygulayan kuruluşlar yabancılık çekmedi, fakat konuya uzak olan kuruluşlar için bu ekleme biraz karmaşa yarattı.

Neyden bahsediyoruz?

Stratejik Planlamadaki "Paydaş" kavramından. ISO standartlarındaki karşılığı olan "İlgili taraf" teriminden.

Yazının bu 1. bölümünde paydaş teorisi üzerinde duracağız, 2. bölümünde ise ISO standartlarının paydaş yaklaşımına ve beklentilerine değineceğiz.

Şimdi gelin bu kavramı derinlemesine inceleyelim, anlayalım ve böylece yönetim sistemlerimize doğru bir şekilde katalım.

Stratejik Yönetimde Paydaş Teorisi

Kurumların stratejik yönetimi kapsamında hedeflere ulaşılmasında, diğer deyişle başarılı olmasında etki sahibi olan ve kurumun eylemlerinden etkilenen kişi ve gruplar vardır. Kurumların başarısı bu gruplarla arasındaki iletişimin etkili olmasına yakından bağlıdır. Paydaş olarak tanımlanan bu kişi ve gruplarla iletişim ne kadar etkili olursa kurumun başarısına o kadar katkı sağlayacaktır. Bu katkının sağlanabilmesi için ortak hedeflerin oluşturulmasına dikkat edilmelidir. Stratejik yönetim kapsamında kurumların bu paydaşlarını belirlemesi gerekmektedir.

Stratejik yönetim kapsamında yönetilen paydaş ilişkileri paydaş teorisine dayandırılmaktadır. Paydaş teorisi kavramını Freeman, 1984’deki "Strategic Management: A Stakeholder Approach" kitabında şöyle tanımlamaktadır:

“Bir kurumun hedeflerinin gerçekleştirilmesinde etkilenen ya da kurumu etkileyen herhangi bir grup veya birey".

Kurumlarda paydaş yönetiminin, yönetim kurulu veya üst yönetim tarafından yerine getirilmesi gerektiği açıktır. Yöneticilerin bir taraftan kurumun çıkarlarını gözetmesi bir taraftandan da paydaşların haklarını koruyarak ve karar alma süreçlerine katılımlarını sağlayarak kurumu yönetmesi gerekir. Freeman (2004) daha sonra yaptığı tanımı geliştirmiş, "şirketin hayatta kalması ve başarısı için çok önemli olan gruplar" olarak paydaşları tanımlamıştır.

Paydaşlar, kurumun değer verdiği ve kurumdan talepleri olan gruplardır. Paydaşlarla ilişkiler kurumun iş faaliyetleriyle, etkinlikleriyle etkilediği ve görüş ve isteklerinden etkilendiği gruplarla iletişim içerisinde bulunmayı içerir.

Paydaş teorisi kapsamında, paydaşlar kurum içi ve kurum dışı paydaşlar olarak iki grupta ele alınmaktadır. Kurum içi paydaşlar, hissedarlar ve çalışanlardan oluşur. Kurum dışı paydaşlar ise toplum, hükümet, müşteriler, tedarikçiler, rakipler, yerel idareler, sendikalar ve her kuruma göre değişen, kurumun etkileşim içerinde olduğu kesimlerden oluşur. Paydaş teorisine göre, kurumla meşru bir ilişki içerisinde olan tüm kişi ve grupların kurumdan fayda sağlaması esas alınmaktadır.

Paydaş teorisi, kurumların sadece ekonomik amaçlı ve kurumu gözetecek eylemlerin yanı sıra kurumun eylemlerinden etkilenen kişi ve grupların da yararını gözeterek eylemlerde bulunmasını öneren bir yaklaşım olarak karşımıza çıkmaktadır. Freeman’ın önerdiği paydaş yaklaşımına göre kurumun başarısı ekonomik ölçeklerin yanı sıra paydaşlarıyla yani müşterileri, çalışanları, tedarikçileri, komşuları, finansörleri vd. anahtar gruplarla olan ilişkilerini ne ölçüde başarılı yönettiğine de bağlı hale gelmiştir.

Paydaş yönetimi çerçevesinde kurumlar tüm paydaşlarına karşı eşit ve dürüst davranmalıdır. Yöneticilerin paydaşlarına güven vermesi ve kurum faaliyetlerini meşrulaştırması esas olmalıdır. Kurumların varlığını sürdürebilmesi için paydaşların kurum faaliyetlerini desteklemesi ve onaylaması gerekir. Paydaşların desteği, hem işletmenin benimsediği stratejik duruşa hem de işletmenin piyasadaki stratejik konumuna bağlıdır. İşletmeler paydaşları ile aktif veya pasif bir duruşu benimseyebilirler. Aktif bir duruş benimseyen işletmeler, paydaşlarla ilişkileri geliştirmek için çaba gösterirler. Buna karşıt olarak, pasif duruş stratejisi benimseyen işletmeler, paydaşlarla ilişkileri geliştirici stratejilerle ilgilenmezler. Paydaşlara karşı benimsenen pasif duruş, düşük düzeyde sosyal performans ve düşük seviyede sosyal açıklamalarla sonuçlanmaktadır. Paydaş yönetimi anlayışına dayalı kurumsal sosyal sorumluluk, paydaşların beklentilerine karşılık verilmesi ve isteklerinin tatmin edilmesini mümkün kılmaktadır. Paydaş yönetiminde aranması gereken sorular şunlardır:

- Kurum paydaşları kimlerdir?

- Bu paydaşların kurum ile ilgileri nelerdir?

- Paydaşlar kurum açısından hangi fırsatları sunmakta ve hangi tehditleri taşımaktadır?

- Kurum paydaşlarına karşı ekonomik, yasal, etik ve gönüllü hangi sorumluluklara sahiptir?

- Paydaşların beraberinde sunduğu fırsatlar ve tehditlerle en iyi şekilde başa çıkabilmek için hangi stratejiler ve faaliyetler yürütülmelidir?

Daha geniş bir anlama göre paydaşlar, üretim, politika ve iş sürecinde kurumun etkinliğinden etkilenen bu kişi ve gruplar birincil ve ikincil sosyal paydaşlar olarak da gruplandırılmaktadır: Birincil paydaşların etkileşim düzeyi yüksektir ve kurumun hayatta kalması için hayati önem taşımaktadır. Bunlar, hissedarlar ya da yatırımcılar, çalışanlar ve yöneticiler, müşteriler ve yerel yöneticiler, tedarikçiler ve diğer iş partnerlerinden oluşmaktadır. Bu sınıflamaya göre ikincil sosyal paydaşlar, kurumun etkilediği ya da etkilendiği ama genellikle kurumla doğrudan iş görmeyen ve varlığını sürdürmesi için yaşamsal olmayan gruplar olarak tanımlanmaktadır. Bu gruplar kurum itibarını ve konumunu etkileyebilen kişi veya gruplardan oluşur. Bunlar, hükümet ve düzenlemeler, STK, sosyal baskı grupları, medya, akademik çevre, ticari birlikler ve rakiplerdir.

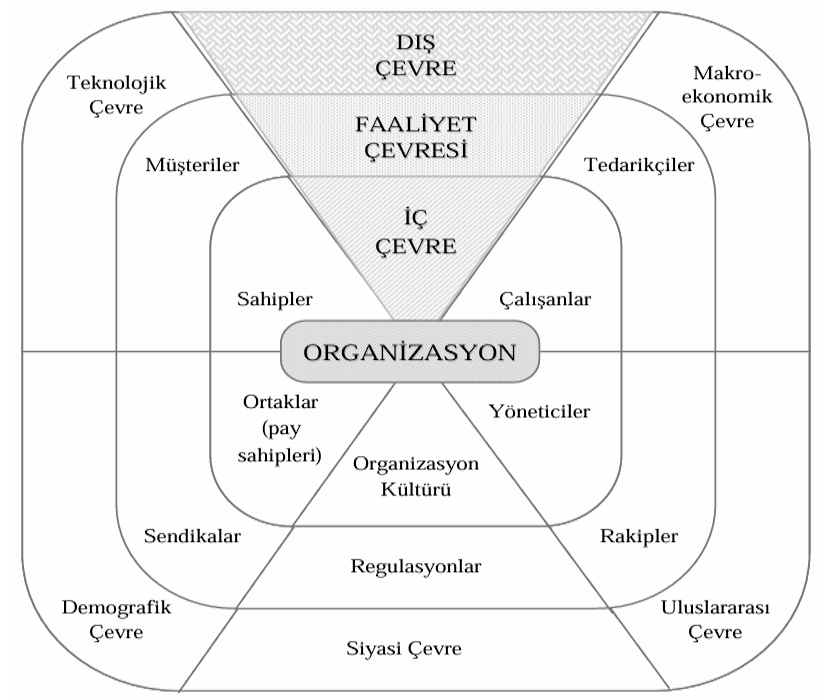

Paydaş teorisini anlamak için organizasyonun iç ve dış çevresindeki "menfaat sahipleri"ni yakından tanımak önemlidir. Organizasyonun iç çevresi, sahip ve yöneticiler, çalışanlar ve organizasyon kültürünü içerir. Faaliyet çevresi, organizasyonun sektörde ilişkide bulunduğu müşteriler, tedarikçiler, rakip firmalar ve kamu yönetimini kapsar. Dış çevre ise makro ekonomik ortam, uluslararası çevre, kültürel çevre, teknolojik çevre ve demografik çevreyi içine alır. Bu unsurların analizi, organizasyonun stratejik yönetiminde paydaş ilişkilerinin etkinliğini artırır.

Paydaşları iki grupta sınıflandırmak mümkündür: “kurum içi” ve “kurum dışı”.

Kurum içi paydaşlar; kurucu ve sahipler, hissedarlar, yöneticiler ve çalışanlardan oluşur. Kurum dışı paydaşlar ise toplum, hükümet, müşteriler, tedarikçiler, rakipler vb. diğerlerini içerir. Aşağıdaki şema (Aktan:1999) bu sınıflandırmayı gayet güzel özetlemiş.

Yöneticilerin, paydaşlarla kurulacak iletişimin kuruma katacağı değeri kavraması önemlidir. Paydaşlarla kurulacak iletişimin etkin biçimde yönetilebilmesi için kurumun paydaşlar üzerindeki etkisi araştırılmalı, paydaşların kurumu hangi yollarla etkileyebileceği saptanmalıdır. Kurumların uzun vadeli başarı elde edebilmeleri için paydaşlarını yönetebilmesi ve grupları birbirleri ile entegre edebilmesi gerekir. Paydaş teorisi çerçevesinde iş ortamı yeniden düzenlenmeli, iş ilişkileri gözden geçirilmeli ve uygun iş stratejileri geliştirilmelidir.

Yazının 2. bölümünde ISO standartları kapsamında ilgili tarafların belirlenmesi konusundaki detayları bulabilirsiniz. Yazıya Stratejik Yönetimde Paydaş Teorisi ve ISO Standartlarıyla İlişkisi (2) adresinden ulaşabilirsiniz.